2022 yılı Asgari Ücret tutarları ve istisnası ile SGK prim kesintisi taban ve tavanı

ASGARİ ÜCRET VE VERGİ İSTİSNALARI

ASGARİ ÜCRET TUTARI

Çalışma ve Sosyal Güvenlik Bakanlığı tarafından 17 Aralık 2021 tarih ve 31692 sayılı Resmi Gazetede yayınlanan Asgari Ücret Tespit Komisyonu Kararına göre 2022 yılında uygulanacak asgari brüt ücret aşağıda belirtilmiştir.

ASGARİ BRÜT ÜCRET (TL)

| 2022 Yılı İçin |

| Günlük | Aylık |

| 166,80 | 5.004,00 |

ASGARİ ÜCRET VERGİ İSTİSNALARI

Gelir Vergisi İstisnası

25 Aralık 2021 tarih ve 31700 sayılı Resmî Gazetede yayınlanan 7349 sayılı “Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” ile, asgari ücretle ilgili olarak hem Gelir Vergisi Kanununda hem de Damga Vergisi Kanununda değişiklikler yapılmıştır. Ardından, 27 Ocak 2022 tarih ve 31732 sayılı Resmî Gazetede yayınlanan 319 Seri Nolu Gelir Vergisi Genel Tebliği ile bu istisnanın nasıl uygulanacağı detaylı örneklerle açıklanmıştır.

Buna göre, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından, işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutara isabet eden ücret, gelir vergisinden istisna edilmiştir. Toplam %15 (%14 + %1) oranında olan işçi payı primleri düşüldüğünde, demek ki gelir vergisinden istisna edilecek aylık asgari ücret tutarı 4.253,40 (=5.004 – (5.004 * %15)) TL’dir.

Öte yandan, aylık brüt asgari ücret tutarı (2022 yılı için 5.004 TL) damga vergisinden de istisna edilmiştir

Ancak, asgari ücret doğrudan istisna edilerek ücret gelir vergisi matrahını dışına çıkarılmadı. Bunun yerine, bu istisnanın uygulaması aşağıdaki şekilde kurgulandı: Eğer çalışan asgari ücretten fazla ücret almıyorsa ve ücreti standart %15 sosyal güvenlik prim kesintinse tabi ise, tüm geliri ücret gelir vergisinden istisna olacağı için, yıl içinde vergi ödemeyecektir. Ancak, asgari ücretten fazla ücret alınıyorsa istisna aşağıdaki şekilde uygulanacaktır.

a) Önce asgari ücret tutarı sanki vergiden istisna değilmiş gibi, tüm ücret (asgari ücret dahil normal ücret ve ücret sayılan ve vergiye de tabi olan prim, yardım, ikramiye vs. gibi diğer yan gelirler) gelir vergisi matrahının (kümülatif) hesabında dikkate alınacaktır. Bu şekilde bulunan gelir vergisi matrahı (kümülatif) üzerinden gelir vergisi tarifesindeki gelir dilimi ve vergi oranları dikkate alınarak toplam gelir vergisi hesaplanacaktır.

b) Sonra, sanki sadece asgari ücret elde ediliyormuş gibi, yani sadece aylık 4.243,40 gelir vergisi matrahı dikkate alınarak kendi içinde ikinci ve bağımsız bir gelir vergisi matrahı (kümülatif) üzerinden gelir vergisi tarifesindeki gelir dilimi ve vergi oranları dikkate alınarak gelir vergisi hesaplanacaktır. Bu şekilde hesaplanan gelir vergisi ödenmeyecek olan gelir vergisi üst sınırı olacaktır.

c) Yukarıda (a) ve (b) yapılacak ayrı gelir vergisi hesaplamalarında dikkate alınacak 2022 yılı ücret gelir vergisi tarifesi bilginiz için aşağıya alınmıştır. Tarifedeki tutarların brüt veya net ücreti değil, brüt ücretten işçinin ödemekle sorumlu olduğu toplam %15’lik SGK primleri düşüldükten sonraki tutarları, yani gelir vergisi matrahını temsil ettiği dikkate alınmalıdır.

| Ücret Gelir Dilimi | Vergi Oranı |

| İlk 32.000 TL için | 15% |

| Sonra gelen 38.000 TL için | 20% |

| Sonra gelen 180.000 TL için | 27% |

| Sonra gelen 630.000 TL için | 35% |

| 880.000 TL’yi aşan tutarlar için | 40% |

d) Ve yukarıda (a)’da belirtilen şekilde hesaplanan gelir vergisi tutarından, (b)’de belirtilen şekilde hesaplanan gelir vergisi düşülerek aradaki fark, varsa, vergi dairesine ödenecektir.

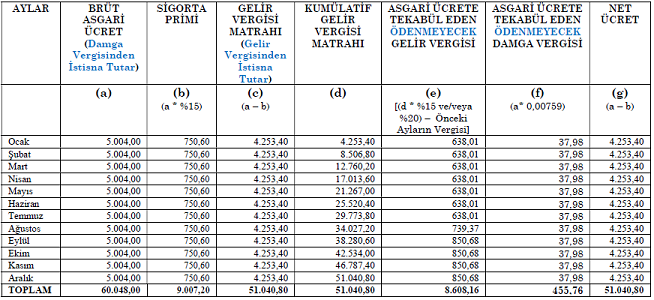

Yukarıda (a) da belirtilen gelir vergisi tutarı, brüt ücret tutarına ve dolaysıyla vergi tarifesindeki gelir dilimi ve vergi oranına bağlı olarak değişecektir. Ancak, yukarıda (b)’de belirtilen vergiden istisna asgari ücret ve bu istisna ücrete tekabül eden (ödenmeyecek) ücret gelir vergisi ve damga vergisi, 2022 yılı için, aylar itibariyle aşağıdaki tutarlarla sınırlı olacaktır (tüm yıl istihdam edilmiş olduğu varsayılarak):

Buna göre, 2022 yılının tamamında çalışan bir ücretlinin aylar itibariyle ödemeyeceği ücret gelir vergisi;

• İlk 7 ayın her ayı için 638,01 TL iken,

• Ağustos ayında kümülatif matrahın 32.000 TL’yi aşması ile %20 vergi dilimine girdiğinden, ilk kez gelir vergisi değişecektir; Ağustos’ta, ödemeyeceği gelir vergisi 739,37 TL olacaktır,

• Yılın Son dört ayında her ay için ödemeyeceği gelir vergisi 850,68’er TL olacaktır.

Elbette, yıl içinde işe başlayan veya bırakanlar için, temel mantık yukarıdaki gibi olmakla birlikte, yukarıda belirtilen ödenmeyecek azami gelir vergisi farklı aylarda ortaya çıkabilir. Öte yandan, yukarıdaki asgari ücret için damga vergisi de ödenmeyecektir.

ASGARİ ÜCRET İSTİSNASI İLE İLGİLİ DİĞER HUSUSLAR VE HATIRLATMALAR

• Yukarıda belirtilen asgari ücret ile ilgili gelir vergisi ve damga vergisi istisnaları, 1 Ocak 2022 tarihinden itibaren yapılacak ücret ödemeleri için geçerli olacaktır.

• Sözügeçen asgari ücret vergisi istisnasının uygulanmaya başlanması ile asgari geçim indirimi (AGİ) uygulaması da son bulacaktır.

• Aynı anda birden fazla işverenden ücret alınıyorsa, asgari ücret gelir vergisi istisnası en yüksek ücret veren işveren tarafından (ücretlinin bildirimi sorumluluğu var) uygulanacaktır. Her iki işverenden aynı tutarda ücret alınıyorsa, ücretli kendisi istisnayı uygulayacak işvereni seçecektir. İstisna sadece bir işveren tarafından uygulanacaktır.

• Yıl içinde işe başlayan veya bırakan ücretliler için işe başladıkları veya işten ayrıldıkları ay için geçerli asgari ücretin tamamı için hesaplanan gelir vergisi, kümülatif gelir vergisi matrahı (asgari ücret dahil) üzerinden hesaplanan gelir vergisinden mahsup edilerek ödenmemesi sağlanacaktır. Kısaca kıst çalışma için de tam istisna uygulanacaktır.

• Aynı ay içinde işi bırakıp başka bir işverene bağlı çalışmaya başlayanlar için, asgari ücret gelir vergisi istisnasını sadece ilk işveren uygulayacaktır.

• Yarı zamanlı çalışanlar için de, ilgili aya ilişkin asgari ücretin tamamı için hesaplanan gelir vergisi, kümülatif gelir vergisi matrahı (asgari ücret dahil) üzerinden hesaplanan gelir vergisinden mahsup edilerek ödenmemesi sağlanacaktır.

• Tüm ücreti asgari ücretten oluşanlar, gelir vergisi ve damga vergisi ödemeyecektir. Ancak, Damga vergisi istisnası brüt asgari ücret (aylık 5.004) için geçerli iken, gelir vergisi istisnası %15 oranındaki standart işçi SGK prim kesintisinden sonraki tutar olan aylık 4.253,40 TL gelir vergisi matrahı için geçerli olduğundan, daha düşük oranda SGK primine tabi olanlar (emekli iken alışanlar) veya SGK primine tabi olmayanlar (huzur hakkı ödemeleri), sadece brüt ücret kadar ücret alsalar bile, gelir vergisi matrahları 4.253,40 TL’yi aşacağından bu aşan matrah kısmı için ücret gelir vergisi ödemeleri gerekecektir.

• Teşvik/istisna kapsamındaki ücretlerde asgari ücret istisnası uygulaması şu şekilde olacaktır:

o Bazı ücretlerin (Türk Uluslararası Gemi Sicilinde kayıtlı gemilerde çalışanların ücretlerinde olduğu gibi) tamamı zaten gelir vergisinden istisna edilmişse, yeni getirilen istisnanın uygulanması gereği yoktur.

o Bazı ücretler (Serbest Bölgeler Kanunu, Teknoloji Geliştirme Bölgeleri Kanunu ve Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunda sayılan şartları sağlayan ücretler için olduğu gibi) üzerinden önce gelir vergisi hesaplanmakta ve fakat aynı tutar tahakkuktan terkin edilerek ödenmemektedir. Bu ücretler için, önce asgari ücret istisnası uygulanacağı için, tahakkuk ettirilen ve terkin edilen gelir vergisi tutarının azalacak olması dışında bir etkisi olmayacaktır. Damga vergisi açısından bakıldığında, bu ücretler damga vergisinden zaten istisna olduğu için bu açıdan bir değişiklik olmayacaktır.

o Bazı ücretlerin (İşsizlik Sigortası Kanunu Geç.Md.21) asgari ücretin aylık brüt tutarının prim ödeme gün sayısına isabet eden kısmı üzerinden hesaplanan gelir vergisi, yukarıda belirtilen istisnada olduğu gibi önce hesaplanıp sonra tahakkuktan terkin edilmektedir. Ayrıca belirtilen ücret kısmına ilişkin damga vergisi de beyan edilmemekte ve ödenmemektedir. Yeni getirilen istisna, gelir vergisi ve damga vergisinin hesaplanma-tahakkuk-terkin işlemini gereksiz kılacaktır.

o Diğer mevcut ücret teşvik/istisnaları yukarıdaki mantıkla muameleye tabi tutulacaktır.

• Yıllık beyanname ile bildirimin gerekmesi (bir veya birden fazla işverenden elde edilen tevkif suretiyle vergilendirilmiş ücretlerde belirtilen tutarları aşması sebebiyle veya hiç tevkifata tabi tutulmamış olması sebebiyle) durumunda uygulama şöyle olacaktır:

o Tevkif suretiyle vergilendirilmiş ücretler söz konusu olduğunda, zaten yıl içinde istisnadan yararlanılmış olacağında, yıllık beyannamede istisna işlemine yer verilmeyecek ve yıllık beyannamede hesaplanan toplam vergiden istisna öncesi hesaplanan gelir vergisi mahsup edilecektir.

o Tevkif suretiyle vergilendirilmemiş ücretlerde; ücret gelirlerinin yıllık gelir vergisi matrahı asgari ücretin yıllık gelir vergisi matrahını aşmamışsa beyan edilmeyecektir. Belirtilen eşiği aşarsa, gelirlerin tamamı beyan edilecek ve hesaplanan vergiden asgari ücretin yıllık gelir vergisi matrahı üzerinden hesaplanan gelir vergisi düşülecektir.

ASGARİ ÜCRET VERGİ İSTİSNALARI İLE İLGİLİ ÖRNEKLER

Asgari ücret vergisinin uygulaması ile ilgili çok sayıda örneğe 319 Seri Nolu Gelir Vergisi Genel Tebliğinde yer verilmiştir. Bu örneklerden sadece ilk ikisi, genel mantığı temsil ettiğinden, aşağıya aynen alınmıştır. Daha fazla örnek için Bültenimiz ile birlikte göndereceğimiz sözü geçen Tebliğe bakılabilir.

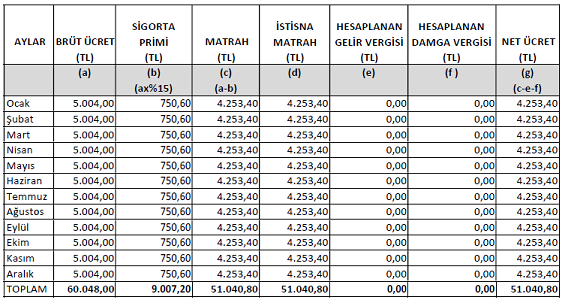

Örnek 1: İşveren (A)’nın işyerinde asgari ücretli olarak çalışan Bay (B)’nin, 2022 yılı için brüt ücreti 5.004 TL’dir. Bay (B)’ye bu ücreti dışında, mesai, sosyal yardım, prim ve benzeri başkaca bir ödeme yapılmamaktadır.

Bay (B)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

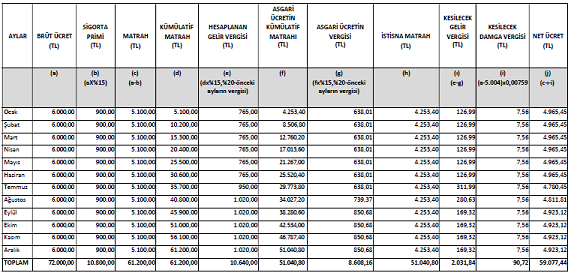

Örnek 2: İşveren (C)’nin işyerinde asgari ücretli olarak çalışan Bayan (D)’nin, 2022 yılı için brüt ücreti 5.004 TL’dir. Bayan (D)’ye bu ücreti dışında, aylık mesai ve sosyal yardım olarak da 996 TL ödeme yapılmaktadır. Bayan (D)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

SGK KESİNTİSİ TABAN VE TAVANI

Sosyal güvenlik prim tutarının hesabında esas alınacak günlük kazancın alt sınırı, asgari ücretin otuzda biridir.

Belirtilen kesintiye esas alınacak günlük kazancın üst sınırı ise günlük kazanç alt sınırının 7,5 katı, ancak sosyal güvenlik sözleşmesi olmayan ülkelerde iş üstlenen işverenlerce yurtdışındaki işyerlerinde çalıştırılmak üzere götürülen Türk işçiler için 3 katıdır.

Buna göre, prime esas alınacak alt ve üst kazanç sınırları aşağıdaki gibi olmaktadır.

SOSYAL GÜVENLİK KURULU PRİMİNE ESAS ALINACAK ALT VE ÜST KAZANÇ (TL)

| | 2022 Yılı İçin |

| | Günlük | Aylık |

| ALT SINIR | 166,80 | 5.004,00 |

| ÜST SINIR | 1.251,00 | 37.530,00 |

| ÜST SINIR (Sosyal güvenlik sözleşmesi olmayan ülkelerde iş üstlenen işverenlerce yurtdışındaki işyerlerinde çalıştırılmak üzere götürülen Türk işçiler için) | 500,40 | 15.012,00 |

Bülten dayanağı tebliğe

buradan tıklayarak ulaşabilirsiniz.